テーマ① 総括原価は事業者全体と個別路線のどちらが基本か

鉄道事業法では総括原価について事業者全体を指すのか、個別路線ごとを指すのかは規定されていないが、内部補助(筆者補足:採算の低い路線を他の路線等の利益でカバーすること)を極力回避して受益と負担を一致させることが望ましいとしながらもどちらを選択するかは鉄道事業者の判断で行われると鉄道局は逃げています。

一方、参考人として審議に出席した東武鉄道の役員は路線ごとに収支が異なるとしても路線別に運賃や料金に差をつけることを考えたことはないと回答しています。

事業許可時は京成の空港輸送全体の事業採算性を確認する観点から収支を算定したと鉄道局は説明していますが、個別路線での算定が望ましいという見解だったはずなのに全体で算定したことは矛盾しているように思います。

結局、事業者の都合で認可区間が個別路線に変更されたということではないでしょうか。裁量というのは実に便利な道具です。どちらに転んでも行政は責任を負わないということでしょう。

個別路線で認可申請しながら成田空港線について京成が区分会計しないというのは理屈が通らないと思います。内部補助のない個別路線での収支が望ましいはずなのに認可後は区分会計しないのなら成田空港線の収支が分からないことになります。

成田空港線の収入原価には京成本線関係の収入・支出の減少は反映していないとしていますが、区分経理しないのなら空港輸送全体もしくは京成全体で収支を管理するしかないということになります。

個別路線で算定が望ましいというのは詭弁そのものだと思います。これは内部補助そのものではないでしょうか。まして成田空港線の原価として計上されたスカイライナーの車両を京成本線のルートでモーニングライナーとイブニングライナーの車両として使用しているのですから受益と負担が一致していません。

受益者負担の理屈で言うならモーニングライナーとイブニングライナーの利用者はスカイライナーの資本コストを負担する義務があるのではないでしょうか。

成田空港へのアクセスで競合する事業者に対抗できる運賃水準にするために成田空港線の原価を下げる必要があるが、そのために京成本線の収入を内部補助に当てたくないから北総線区間の線路使用料と運賃収入配分で原価を調整をしたというのが真実ではないでしょうか。

(バス事業で顕在化した内部補助問題の例)

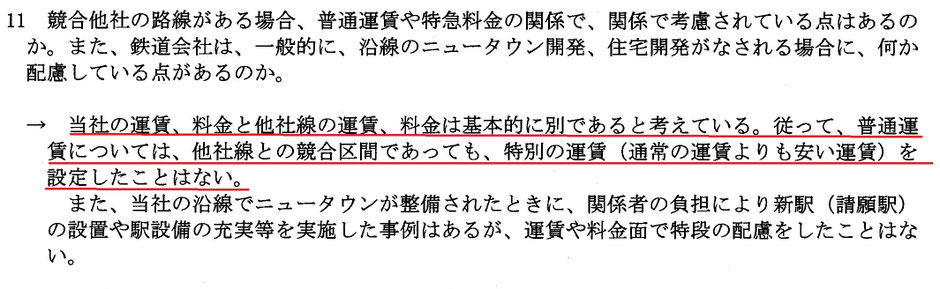

成田空港線の原価として計上されたスカイライナーの車両を京成は京成本線を走るモーニングライナーとイブニングライナーの車両として使用しています。写真は青砥駅で停車しているイブニングライナーをたまたま撮影したものです。電光掲示板には「京成本線 イブニングライナー77号 20:17」と表示されていますが、車体にはしっかり「SKYLINER」と書かれています。